-

주택담보대출 원리금 상환 방법 비교(feat.대출과 인플레이션, 원리금 균등, 체증식, 체감식)TIPs 2022. 11. 20. 09:30728x90

안녕하세요.

오늘은 주택담보대출의 원리금 상환 방법의 종류 및 개념 그리고 대출과 인플레이션이 갖는 관계에 대해서 알아보도록 하겠습니다.

원리금 균등상환

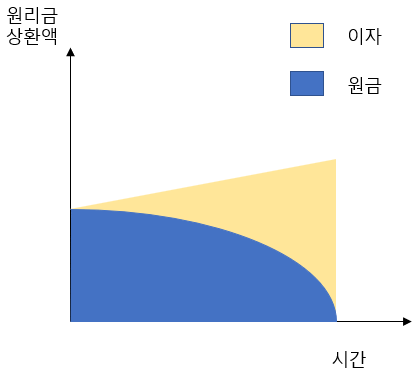

원리금 균등상환은 대출기간동안 매달 납부하는 원리금이 동일하도록 상환하는 방법입니다.

시중은행의 주택담보대출은 대부분 원리금 균등상환 방법만 취급하고 있습니다.

이런 방식으로 생각하시면 됩니다.

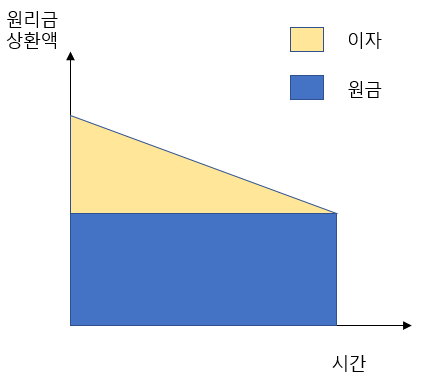

체감식(원금균등) 상환

체감식 상환은 대출 초기에는 많은 원리금을 상환하고, 시간이 지날수록 적은 원리금을 상환하는 방법입니다.

원금은 매달 동일하게 상환합니다. 따라서 시간이 지날수록 남은 원금은 줄어들고, 원금에 대한 이자가 자연스레 줄어들게 되어서 갈수록 상환해야하는 원리금이 줄어드는 구조입니다.

참고로 체감식, 그리고 아래에 나오는 체증식 분할상환은 국가에서 나오는 주택담보대출에 있는 상환방법입니다.

예를 들면 디딤돌대출이나 보금자리론같은 대출에 있습니다.

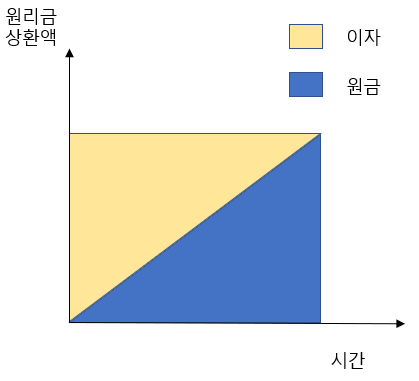

체증식 분할상환

체증식 분할상환은 체감식과 반대로, 초기에 적은 원리금을 상환하다가, 시간이 지날수록 원리금 상환액이 늘어나는 구조입니다. 초기에 적은 원금을 상환하다보니, 내야하는 이자는 많아집니다.

장단점

그러면 위 3가지 방식의 장단점에 대해서 비교해보도록 하겠습니다.

예시를 위해서 주택금융공사에서 보금자리론 대출을 받는다고 가정하고 조회해봤습니다. 조건은 아래와 같습니다.

- 대출금액 : 2억

- 상환기간 : 20년

- 대출금리 : 4.25%

- 거치 : X

1. 초기부담

일반적으로 집을 사는 순간에는 경제적으로 모아둔 돈이 적거나, 월급이 적을 수 있습니다. 따라서 초기부담이 적은 대출이 좋을 수 있습니다.

위 그래프에서 볼 수 있듯이

체증식 분할상환이 초기부담이 가장 적고, 그 다음으로 원리금 균등, 그 다음으로 체감식 분할상환이 초기부담이 가장 높습니다.

주택금융공사에서 조회해보면

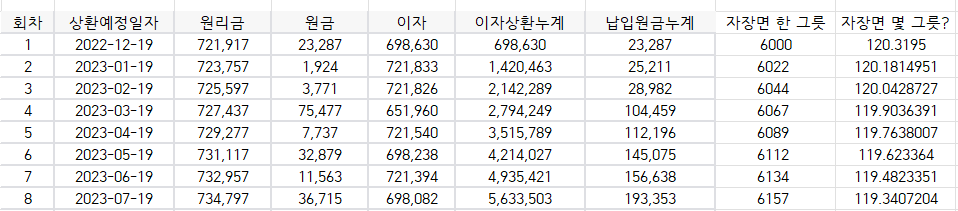

체감식 분할상환은 1회차에는 1,254,185원을 상환하고, 마지막 회차에는 557,755원을 상환합니다. 초기부담이 꽤 큽니다.

체증식 분할상환은 1회차에 721,917원을 상환하고, 마지막 회차에는 1,417,854원을 상환합니다.

원리금 균등상환은 매 회차 983,879원을 상환합니다.

동일하게 2억을 빌렸는데, 체증식이 체감식보다 더 많이 상환하는 것 같죠? 그 이유는 아래에 있습니다.

2. 원리금 상환 총액

동일한 액수를 대출했다고 하더라도, 상환방식에 따라서 상환 총액에는 차이가 있습니다.

초기에 원금을 많이 갚는 체감식 분할상환의 경우에는 이자가 가장 적고

초기에 원금을 적게 갚는 체증식 분할상환의 경우에는 이자가 가장 많습니다.

실제로 주택금융공사에서 보금자리론 대출을 아래와 같이 조회해보면

- 대출금액 : 2억

- 상환기간 : 20년

- 대출금리 : 4.25%

- 거치 : X

체감식의 경우 총 이자는 약 1억 2784만원인 반면

체증식의 경우 총 이자는 약 1억 7882만원입니다.

원리금 균등은 그 중간인 1억 5415만원 입니다.

여기에 원금2억도 갚아야 하니, 체감식은 총 3억2784만원을 상환하는 반면, 체증식은 3억7882만원을 납부하여 5천만원 넘게 더 상환을 해야합니다.

반응형3. 대출의 핵심과 인플레이션을 고려하면?

다만 위에서 계산한 단순한 숫자만으로는 체감식이 반드시 좋다는 것은 아닙니다.

대출은 미래의 경제력을 당겨서 사용하는 것입니다. 그리고 미래의 100만원은 현재의 100만원가 가치가 다릅니다. 인플레이션을 고려해야하기 때문입니다.

과거 1988년 자장며 한 그릇은 1000원이였습니다.

요즘 자장면 한 그릇은 싸게 먹으면 6000원, 보통 7000원 합니다.

이걸 반대로 생각해보면, 대출은 인플레이션에 취약합니다. 갚아야하는 액수는 그대로 정해져있는데, 화폐의 가치가 떨어지면, 실질적으로 대출 상환에 사용하는 돈은 우리가 생각하는 것보다 적을 수 있습니다.

인플레이션을 고려해서, 상환금액을 자장면 그릇으로 나타내보겠습니다.

1988년부터, 2021년까지 음식 및 숙박의 소비자물가 상승률은 연 평균 4.53%였습니다.(출처 : 국가지표체계)

연 평균 4.53%면 월 평균 0.37%상승한다고 볼 수 있겠습니다.(1.0037¹²=1.0453)

너무 높아보이니 3%라고 가정하겠습니다.

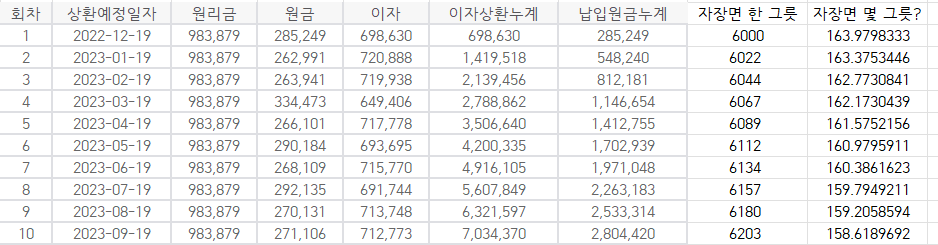

3-1 원리금 균등상환시

초기에는 한 달 원리금 상환액으로 자장면을 약 160그릇 정도 사먹을 수 있습니다.

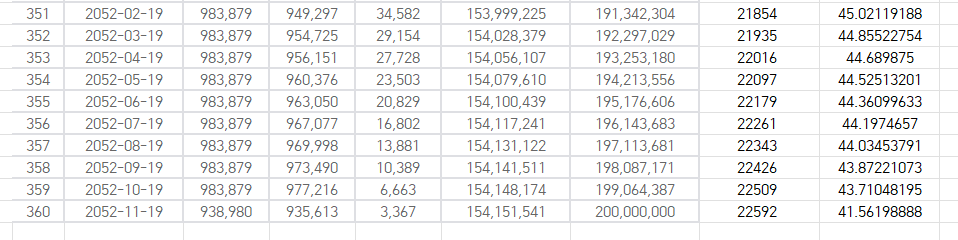

20년 후에 원리금을 상환할 때는 한 달 원리금 상환액으로 자장면을 겨우 41그릇 사먹을 수 있습니다.

화폐의 가치가 떨어졌습니다. 즉, 액수는 같지만 실질적으로는 더 적은 비용으로 원리금을 상환하게 된다는 의미입니다.

이 경우 총 자장면 32710그릇으로 원리금을 상환했습니다.

3-2 체증식 분할상환

초기에는 자장면 120그릇으로 원리금을 상환합니다.

20년 후에는 자장면 60그릇으로 원리금을 상환합니다. 상환하는 원리금은 2배가까이 늘어났지만, 실질적인 비용은 절반으로 줄었습니다.

그리고, 이 경우 총 자장면 32614그릇으로 원리금을 상환했습니다.

표면적인 금액만 놓고보자면, 체증식 분할상환은 원리금 균등상환 방법에 비해서 2400만원을 더 상환해야하지만, 자장면 그릇으로 환산하면, 동일하거나 더 적은 자장면 그릇으로 원리금을 상환했습니다.

이게 인플레이션과 대출의 마법입니다. 그리고, 시중은행에서 체증식 분할상환 방법을 고객에게 제공하지 않는 이유이기도 하구요.

4. 집을 판다면?

또한, 20년, 30년되는 주택담보대출을 실제로 저 기간동안 상환하는 사람은 잘 없습니다. 보너스가 나오면 중도상환 하기도 하고, 집값이 많이 오르면 집을 팔고 중도상환하고 다른 집으로 갈아타기도 합니다.

정리하면...

저라면 가능하다면 체증식분할상환의 방법으로 주택담보대출을 받을 것 같습니다. 인플레이션의 힘을 믿으면서 말이지요.

원리금균등상환 체감식분할상환 체증식분할상환 초기부담 - 높음 낮음 총 이자액 - 가장 적음 가장 많음 원리금상환액수 항상 똑같다! 점점 줄어든다. 점점 늘어난다. *하지만 인플레이션을 고려하면, 체증식 분할상환이라고 해도 실질적으로는 줄어든다. 728x90'TIPs' 카테고리의 다른 글

청년전용 보증부 월세대출에 대해서 알아보자(feat. 금리 1.3%, 무직자 신청가능) (0) 2022.12.03 국민연금 vs 공무원연금 vs 사학연금 vs 군인연금 (0) 2022.11.21 다운펌으로 생긴 비듬 하루만에 없애준 닥터포헤어 (1) 2022.11.18 CPI와 PPI 그리고 금리인상 그리고 물가상승 그리고 주가지수 (0) 2022.11.17 주식 옮기는 법(feat. 타사대체출고, 키움→타증권사) (0) 2022.11.16