-

공공분양 50만호. 집 구하는 시나리오부동산 2022. 10. 28. 10:31728x90

안녕하세요.

얼마전 국토교통부에서 공공분양 50만호 공급에 대한 계획을 발표했습니다.

저는 미혼 청년이고, 아직 집이 없고, 금수저도 아니고, 공공분양의 대상이 되므로

한 번 집을 구한다는 상상을 하며 시나리오를 써보겠습니다.

제가 수도권에 직장이 있진 않지만 그래도 한 번 감정이입 해보겠습니다.

가상인물 설정

1. 일자리

서울 행정구역별 종사자 수 출처 : 통계지리정보서비스 일자리지도를 보니 강남에 일자리를 둔 사람이 가장 많습니다.

지하철 통계 지하철 통계를 봐도 강남에서 타고 내리는 사람이 가장 많네요.

그러니 직장이 강남에 있다고 가정하고 출근하러 강남역으로 간다고 가정하겠습니다.

2. 혼인여부

미혼

3. 나이

20대 후반

=> 20대 후반 미혼 남성, 강남역으로 출퇴근.

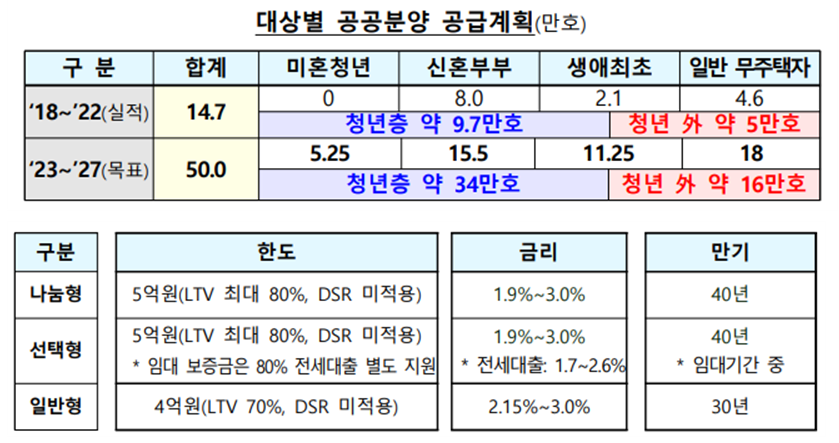

공공분양 50만호 어디에

정부 발표에 따르면, 선호입지, 역세권 근처에 공급하겠다고 언급했습니다.

될까?

수도권에 36만호, 비수도권에 14만호를 공급합니다.

그리고 도시외곽보다는 도심접근성이 좋은곳 위주로 공급한다는 것으로 보입니다.

공공분양 50만호 어떻게

3가지 방식으로 공급합니다.

- 나눔형

- 분양을 받는데, 나중에 집을 팔고 다른 곳으로 이사간다면, 시세차익의 30%를 나라에 돌려줘야합니다.

- 의무거주기간 5년

- 주변 시세의 70%로 분양

- LTV 80%(분양가격의 80%까지 대출 가능, 최대 5억원)

- 금리 1.9%~3.0%

- 만기 최대 40년

- 선택형

- 목돈이 적거나 구입 의사가 불확실한 사람 대상

- 저렴한 임대료로 우선 거주, 분양여부는 6년후 선택

- 분양 미 선택시 4년 더 임대로 거주 가능

- 분양 선택시 분양가는 입주시(6년전) 추정 분양가와 분양시 분양가의 평균을 적용

- 입주시 4억, 분양 선택시 8억 => 6억

- 임대 보증금은 주변 보증금 시세의 70%수준

- 보증금 대출 금리는 1.7~2.6%수준(한도는?)

- 임대료 별도 존재(LH공공임대 수준일듯??)

- 분양 선택시 나눔형처럼 LTV80%, 최대 5억, 1.9~3.0% 40년 만기 대출

- 일반형

- 분양가 상한제 적용

- 시세 80%수준 분양

- 추첨제 20% 적용

- 디딤돌 대출 이용. 금리 2.15%~3.0%, 30년 만기. 디딤돌대출 한도 적용

- 기존 디딤돌 대출 한도 - 신혼가구 2.7억 => 4억

- 기존 디딤돌 대출 한도 - 생애최초 미혼 단독세대주 1.5억 => 2억

- 공공임대 거주 청년이 일반형으로 주거 상향시 금리 0.2%p 우대

간략히 정리하면

이러합니다.

청약 자격 및 소득자산요건

자격은 위와 같습니다.

도시근로자 월평균 소득은 2022년 2분기 기준으로

이러합니다.

여기에 청년, 신혼부부, 생애최초는 130~140%니까

1인가구 기준으로 4,522,000 이하

2인신혼가구 기준으로 6,450,000 이하 입니다.

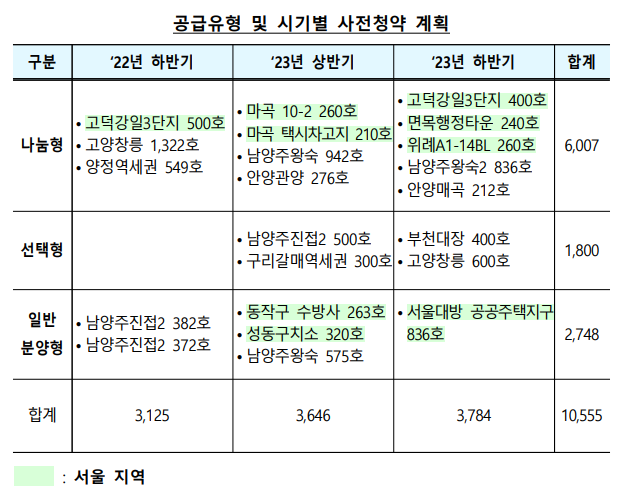

시나리오1 - 나눔형 분양 고덕강일 3단지

사전청약 계획 나눔형으로 분양을 받는다고 가정해 보겠습니다.

고덕강일 3단지가 눈에 보이네요.

능력이 된다면 서울에 집을 구하는게 낫겠죠?

파란색으로 표시한 곳이 고덕강일 3단지입니다. 가장 가까운 강동리버스트 4단지 아파트를 볼게요.

네이버부동산 네이버부동산에 올라온 매물을 보니 전용 59제곱 기준으로 최저가 8억5천부터 11억까지있습니다.

그러면 그냥 10억이라고 해보겠습니다.

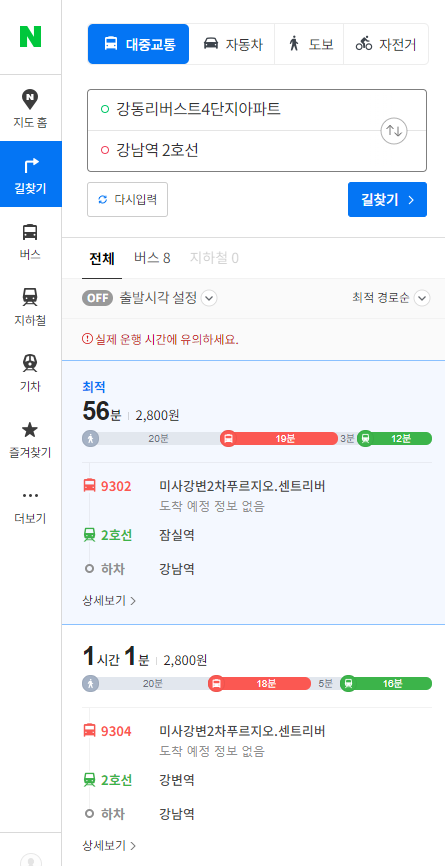

주택 크기 59제곱(전용) 주변시세 10억 시세 70% 7억 LTV 80% 5억 6천이나, 최대한도가 5억이므로 대출 5억 필요 자금 2억 금리 1.9%~3.0% 40년 월 상환액 1.9% 1,487,949원 40년 월 상환액 3.0% 1,789,922원 월 관리비 16만원 월 지출 주거비 약 165만원~195만원 1인 가구 청년이 서울에 집 사는건 공공분양이라도 쉽지 않아 보입니다.

통근시간 출퇴근 시간은 하루 2시간+a가 되겠네요.

어차피 이렇게 비싼거 강남역 근처에서 작은 집을 살 수 있지 않을까?

생각이 듭니다.

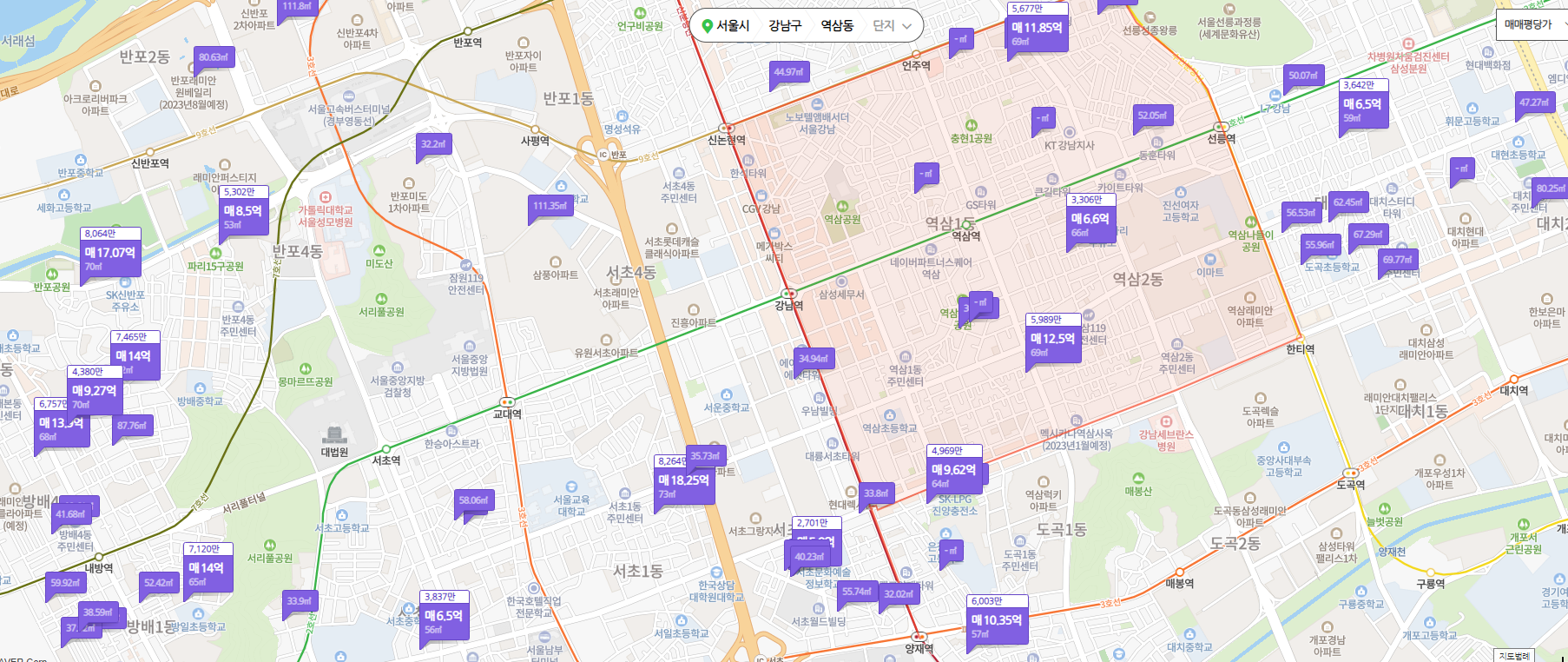

강남역 근처의 아파트를 조회해보겠습니다.

강남구 근처 소형평수 아파트. 주로 도생이다. 도심지이고, 소형평수로 조회를 해봤습니다. 도시형생활주택이 많이 조회가 됩니다.

하지만가장 싼건 전용 44제곱에 5억 8천입니다.

대출도 잘 안나오고(LTV 50%로 올린다고 하네요)

금리도 공공분양보다 높고

또 도생은 아파트에 비해 단점이 많습니다.

커뮤니티 시설이 부족하고, 주차대수도 적고, 시세차익을 내기가 어렵고 등등...

시나리오2 - 양정역세권

22년 하반기 사전청약 중 양정 역세권이라는 곳이 있네요.

찾아보니 경기도 남양주시 양정역 부근의 이패동과 삼패동 일대를 뜻합니다.

양정역세권 삼패동 위쪽이 이패동입니다.아직 아파트가 많이 들어서지 않았네요. 거리뷰를 보니 아직 개발이 덜 된 곳으로 보입니다.양정역세권 왼쪽에는 다산동입니다. 다산신도시?그러면 양정역세권에 거주할 경우 월 거주비용이 어느정도 될지 추측해보겠습니다.왼쪽 다산 신도시가 기준이 되는 시세가 될 것으로 보입니다.다만 개발 정도와 도심접근성이 더 안 좋아 보이니까 주변시세 8.5억에서 깎아서 7.5억이라고 하겠습니다.주택크기 전용 84제곱 주변시세 7.5억 시세 70% 5.25억 LTV 80% 4.2억 필요자금 1.05억 금리 1.9%~3.0% 40년 월 상환액 1.9% 1,249,877원 40년 월 상환액 3.0% 1,503,535원 월 관리비 20만원(평수가 커져서...) 월 주거비 지출 145만원~170만원 (별차이 없는 느낌...) 통근시간을 볼게요

tl 15분 정도 더 걸립니다.

양정역세권은 고덕강일 3단지보다 주변 인프라가 부족하지만

적은 목돈으로 집을 살 수 있고, 원리금 상환액이 조금 더 싸다라는 장점이 있는 것 같습니다.

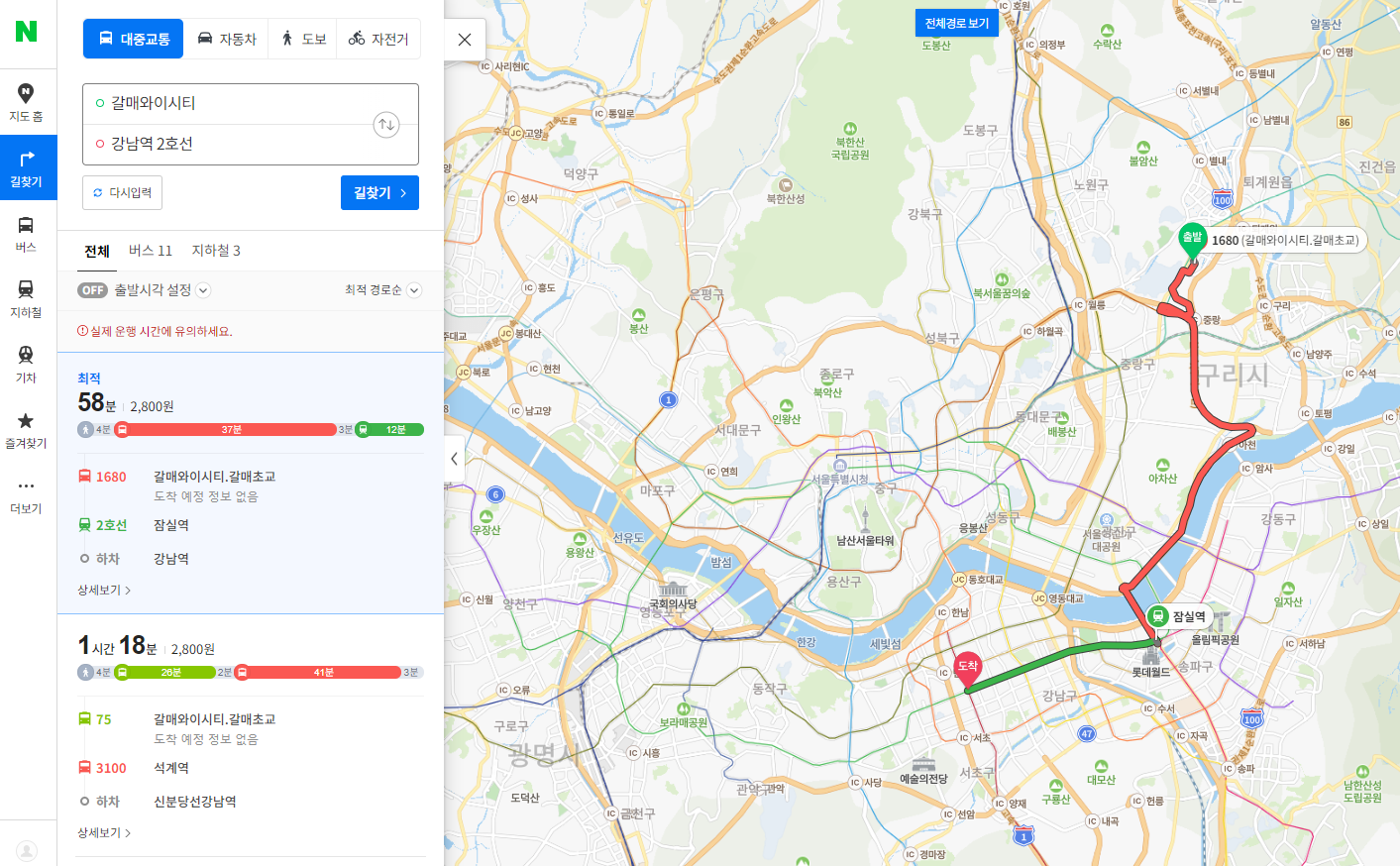

시나리오3 - 선택형 임대. 구리갈매역세권

초기자금이 부족하다면, 분양보다는 일단 입주해서 일단 임대료만 내고 살다가

6년후에 분양을 받는 선택형을 고려할 수 있습니다.

23년 상반기에 사전청약을 하는 구리갈매 역세권을 예시로 들어보겠습니다.

서울과 아주 가깝네요

주변의 전세보증금을 한 번 보겠습니다.

74제곱 기준으로 4억정도라고 보면 되겠네요.

주택크기 전용 74제곱 주변 보증금 시세 4억 시세 70% 2.8억 보증금 80%대출 2.24억 필요자금 5600만 금리 1.7%~2.6% 월 이자 납부액 1.7% 31만 7천원 월 이자 납부액 2.6% 48만 5천원 월 관리비 20만원 월 주거비 지출 51만 7천원 ~ 68만 5천원 그런데 여기서 월 임대료가 추가로 들어갈 것으로 보입니다.LH에서 하는 공공임대 처럼요. 정부 자료에도 월 임대료가 있는 것 처럼 나와있습니다.그럼 월 임대료는 어느정도로 책정될까요?LH에서 10년 공공임대주택 입주자 모집공고문을 찾아보면

정부 자료에도 월 임대료가 있는 것 처럼 나와있습니다.그럼 월 임대료는 어느정도로 책정될까요?LH에서 10년 공공임대주택 입주자 모집공고문을 찾아보면

보증금 최대 납부시 월 임대료가 20만원 정도입니다.

(근데 이게 선택형이랑 뭐가 다른걸까요? 이것도 10년 임대거주하고 분양전환 가능한것 같은데)

여튼 그러면

최종 월 주거비는... 71만원~89만원 정도가 되겠네요.

확실히 나눔형보다는 쌉니다.

초기에 목돈이 부족하거나, 사회초년생들 같은 경우, 월 급여가 아직 적은 경우에는 고려해볼만한 선택지입니다.

통근시간을 보겠습니다.

생각보다 오래걸리네요. 가까워서 시간이 좀 짧을 줄 알았는데...

내가 당첨될 가능성이 있을까?

제일 중요한거죠?

당첨될 가능성이 있다면 집을 안 사고 기다리며 목돈을 열심히 모아볼만 하니까요.

또 당첨의 가능성이 있어야, 기존 주택에 대한 매수 수요가 적어져서 부동산 가격이 하락하고

청약을 할 당시에 분양가도 싸지니까요.

어떻게 계산을 해야할까요?

수도권에 총 36만호를 공급한다고 합니다.

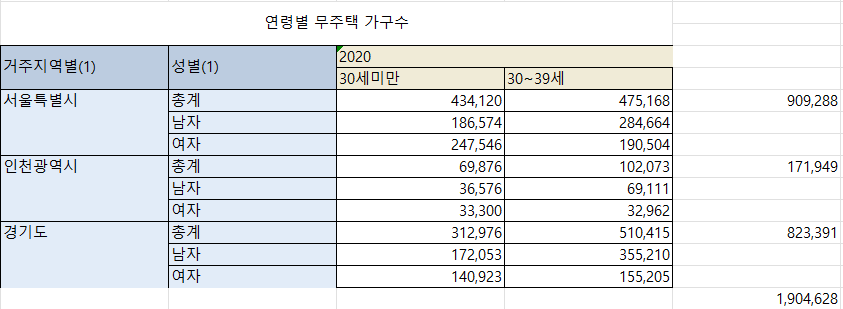

통계청에 따르면 연령별 무주택 '가구수'는 190만 가구입니다.

(수도권에 부모님과 사는 20대, 30대의 경우 무주택 가구로 잡히지 않을겁니다. 감안해야함...)

여기서... 공공분양의 대상이 되는 소득에 속한 사람은 어느정도 될까요?

한 6분위까지 이 대상이 될 것으로 보입니다.

무주택 가구수에 속해 있다면 7~10분위보다는 1~6분위일 가능성이 크긴 하지만

무주택 가구수에 속해있다고 하더라도 이러한 소득분위 분포를 따른다고 가정하겠습니다.

그러면 무주택 가구수 중 60%가 공공분양의 대상이 됩니다.

그러면 190*0.6 = 114만 가구가 대상이되고

114만 가구 중 36만 가구가 받을 수 있습니다.

경쟁률이 3:1정도 되려나요? 그러면 좋겠네요.

여기에 목돈없는 사람들도 빠지고 하면,,,, 정말 가능성 있는 걸까요?

제가 한 계산은 그냥 단순하게 계산한거고, 계산상에 많은 오류가 있습니다.

그냥 참고만 해주세요.

정리하면

내집마련 꽤나 가능성 있어보입니다.

여기에 민간분양 200만호도 대선 공약으로 내걸었습니다.

공공분양을 기다리며 주택 매수를 주저하는 사람들

고금리로 인해서 주담대를 받기를 주저하는 사람들

민간 공급확대로 인해서 기존 주택 매수를 주저하는 사람들...

이것저것 합쳐지면 집값은 더 떨어질 것 같습니다.

아직 집이 없어서

집을 살 날을 기다리는 저에게는 좋은 소식이네요.

여튼 제가 수도권에 거주하고 있다면, 당장은 집을 안 살것 같습니다.

청약 꾸준히 넣으면서 목돈 모으고, 공공분양을 노리거나

주택가격의 하락을 조금 더 기다려볼 것 같습니다.

728x90'부동산' 카테고리의 다른 글

건폐율, 용적률의 의미(feat.왜 마음대로 짓지 못하게하는거야?) (0) 2022.11.09 도시형 생활주택 가격 결정요인을 알아보자(feat. 세대수, 주차대수, 교통, 직주근접 등) (0) 2022.11.07 특별공급이란 무엇인가?(feat. 생애최초, 신혼부부, 다자녀가구 등) (0) 2022.11.06 국민주택 vs 민영주택(feat.예치금기준, 1순위자격 등) (0) 2022.11.05 주택청약에 대해서 알아보자(feat.1순위, 2순위, 가점제, 추첨제, 특별공급) (0) 2022.11.03 - 나눔형